文章转载来自于微信公众号: 广东省珠宝玉石交易中心

零售总额创新高,增长率领跑

在一系列提振消费政策推动下,全国消费市场持续恢复回升,金银珠宝成为2023年各商品零售类别中增长幅度最快的品类。国家统计局数据显示,2023年,我国国内生产总值(GDP)同比增长5.2%至约126.1万亿元;全国社会消费品零售总额同比增长7.2%至47.15万亿元。

表1 2023年国内社会消费品零售数据

(数据来源:国家统计局)

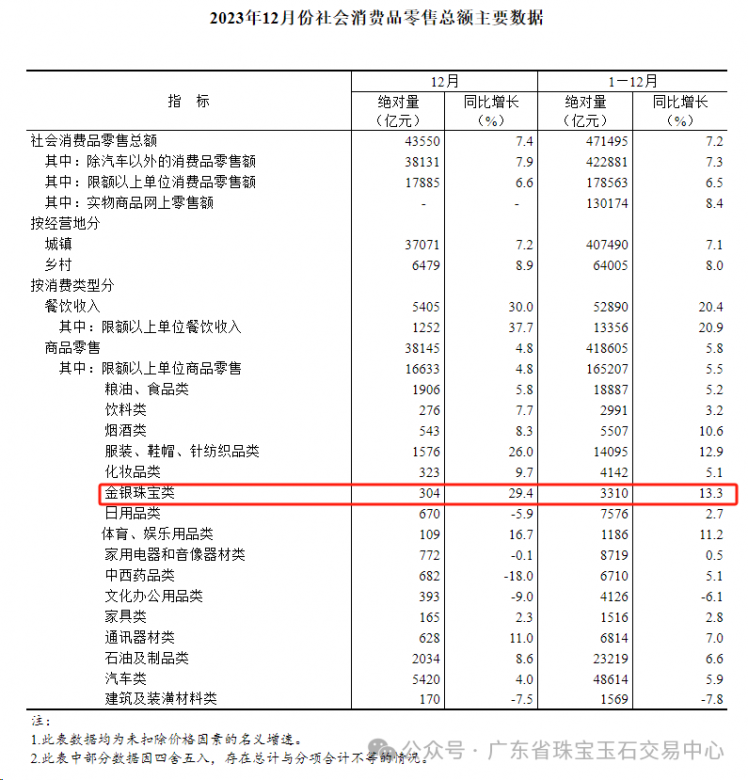

其中,限额以上单位金银珠宝类零售总额同比增长13.3%至3310亿元,增幅位列商品零售类第一,零售额和年增幅均已超过2019年以前平均水平(表1,图1)。珠宝消费显现出对经济环境变化异常敏感的特点。

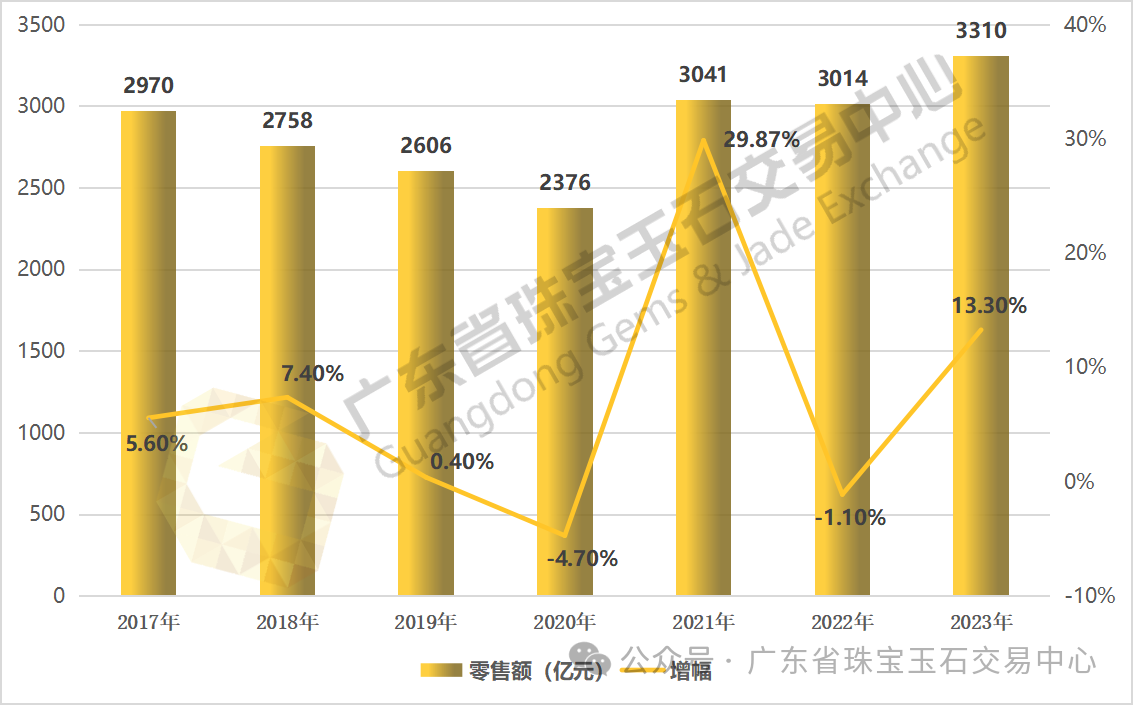

图1 2017-2023 年限额以上单位金银珠宝类零售总额及其增长速度(数据来源:国家统计局;制图:广东省珠宝玉石交易中心)

市场总体规模稳步提升,

玉石品类占据黄金外其他品类的半壁江山

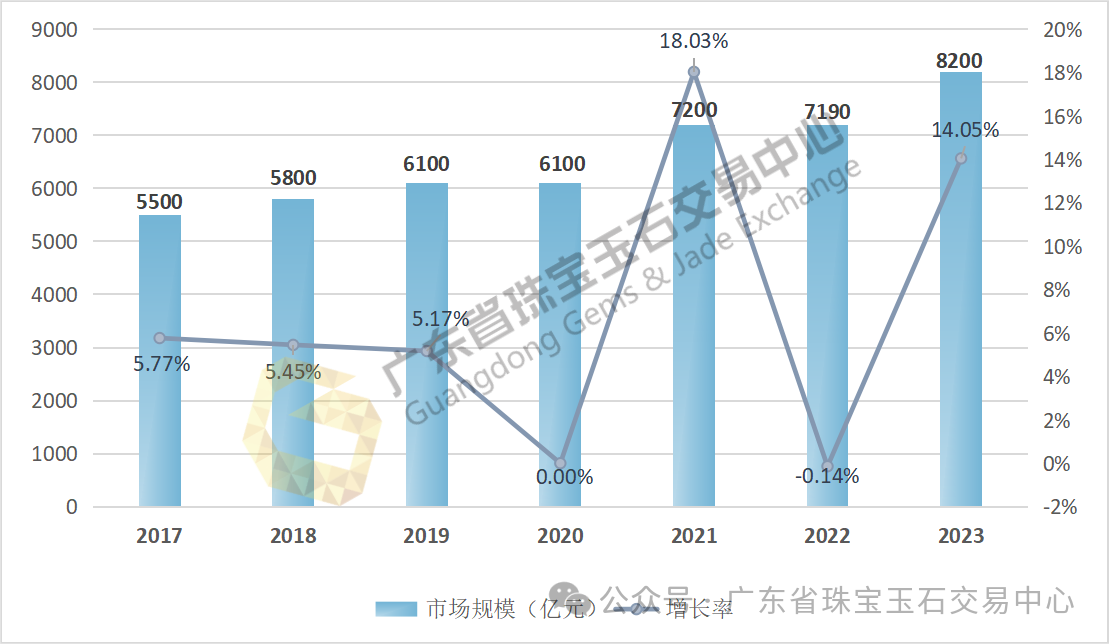

据中国珠宝玉石首饰行业协会近日发布的《2023中国珠宝行业发展报告》显示,珠宝行业全品类综合统计,按销售额计算,2023年我国珠宝玉石首饰产业市场规模约8200亿元,同比增长14%(图2)。

图2 2017-2023 年中国珠宝首饰行业市场规模

(数据来源:中国珠宝玉石首饰行业协会;制图:广东省珠宝玉石交易中心)

具体细分品类看,黄金产品市场规模约5180亿元,同比增长26.34%;玉石市场约为1500亿元,同比增长2.04%,已占据除黄金产品市场外其他珠宝首饰市场的近50%;钻石产品市场规模约为600亿元,同比减少26.83%;彩色宝石产品市场约为310亿元,同比增长10.71%;珍珠产品市场约为350亿元,同比增长45.83%;铂金及白银产品市场约为70亿元,同比减少22.22%;流行饰品及其他品类市场共计约190亿元,与去年持平。

进出口连续三年增长,保持加工制造优势

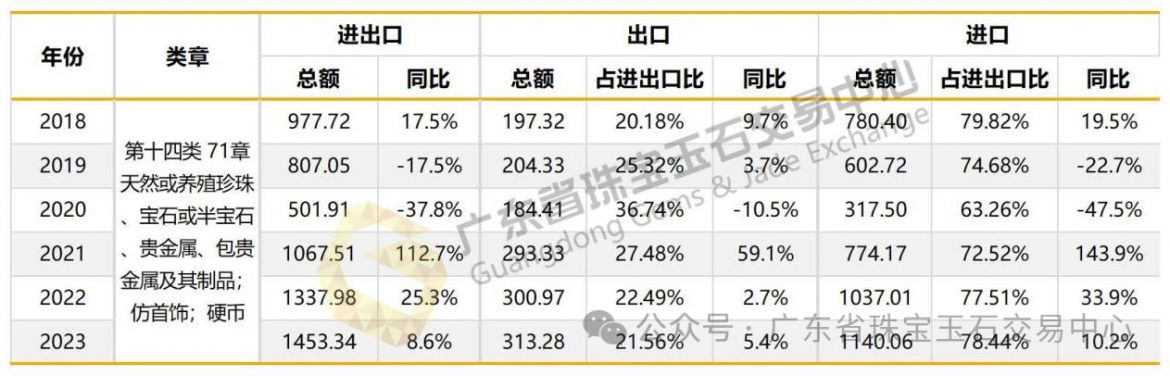

海关总署的数据显示,2023年我国珠宝行业进出口总额为1453.34亿美元,同比增长8.6%。其中,出口总额为313.28亿美元,同比增长5.4%;进口总额为1140.06亿美元,同比增长10.2%。从近年统计数据可以看出,珠宝外贸连续三年保持增长,比2019年同比增长超过80%,并保持着多年以进口为主的贸易逆差(表2)。

表2 2018-2023年中国珠宝行业进出口数据统计表

(单位:亿美元)

(数据来源:海关总署;制表:广东省珠宝玉石交易中心)

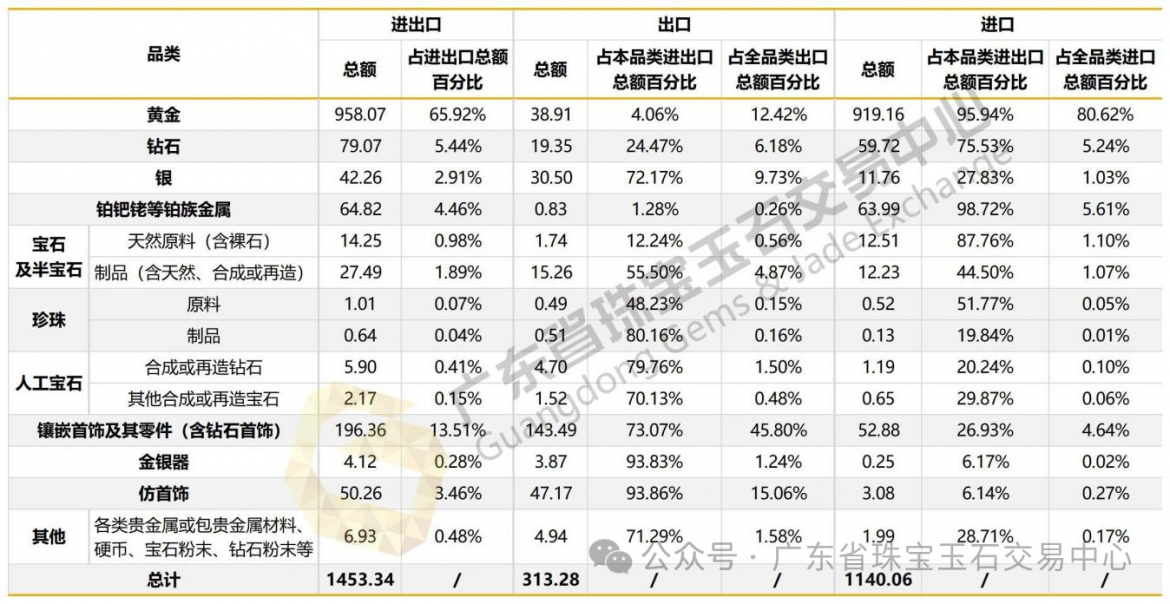

具体品类上,以进口为主的品类为黄金、铂族贵金属、钻石、天然宝石及半宝石(含翡翠玉石)、珍珠等五类主要品类的原材料;以出口为主的品类为镶嵌首饰及其零件、仿首饰、银及金银器皿、人工宝石、宝石及半宝石制成品、珍珠制品等成品品类(表3)。进出口品类的差异表明我国常见珠宝原材料以进口为主,但在珠宝首饰加工制造、设计镶嵌等领域具备优势地位的产业格局。

表3 2023年中国各珠宝品类进出口数据统计表

(单位:亿美元)

(数据来源:海关总署;制表:广东省珠宝玉石交易中心)

进口方面,黄金依然保持着最高的份额,达919.16亿美元,较2022年(766.54亿美元)同比增长19.91%,占全品类进口总额的80.65%。出口方面,镶嵌首饰依然是我国珠宝行业出口最多的品类,出口额为143.49亿美元,占全品类出口总额的45.80%,但较2022年(156.24亿美元)同比出现了8.16%的下滑。

黄金首饰市场大幅增长,

国风和工艺创新产品涌现

2023年,黄金消费继续领先于其他珠宝品类,黄金首饰产品不断推陈出新,具有中国文化特色和时尚演绎创新的黄金产品不断涌现,小克重、新款式的黄金首饰倍受市场青睐。

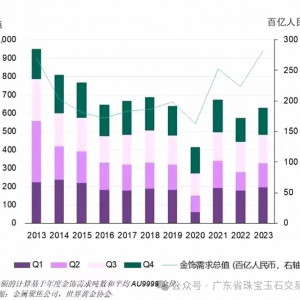

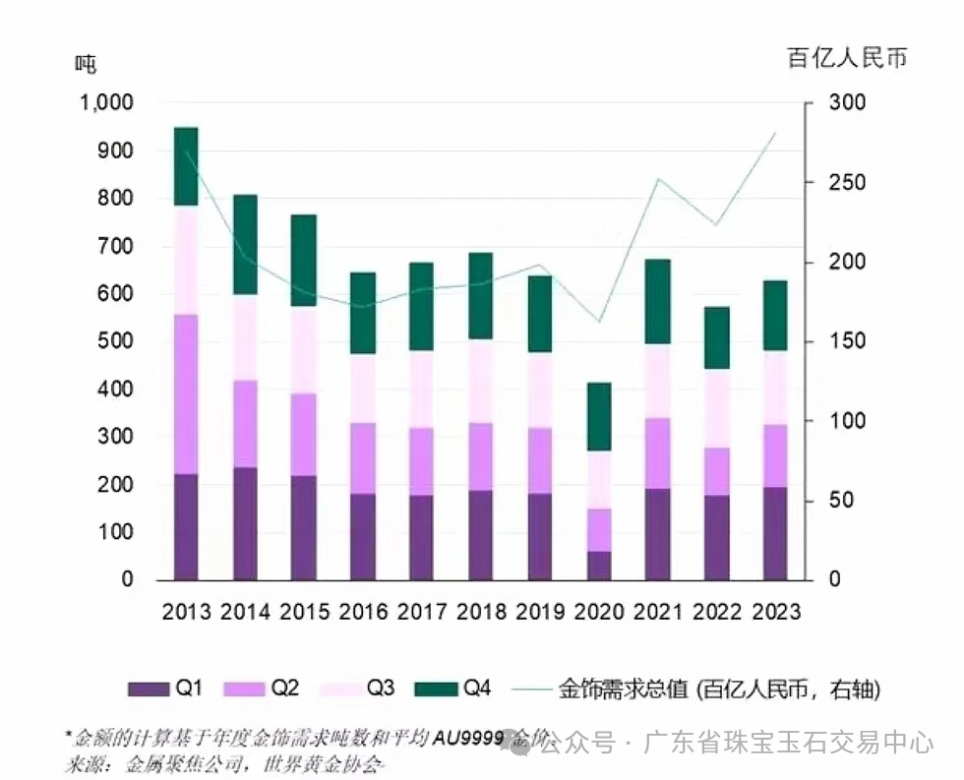

图3 中国国内年度金饰需求以及总金额(来源:世界黄金协会)

世界黄金协会最新发布的《全球黄金需求趋势报告》显示,2023全年全球黄金需求(含场外交易及其他来源)为4899吨,为2010年以来的最高数据;中国已成为全球金饰市场最重要的增长驱动引擎,2023年,尽管金价飙升17%,但中国境内金饰总需求仍达630吨,同比增长10%(图3);同时由于金价飙升,2023年国内金饰消费金额达2820亿元,创历史新高,彰显了中国黄金市场的活力和潜力。

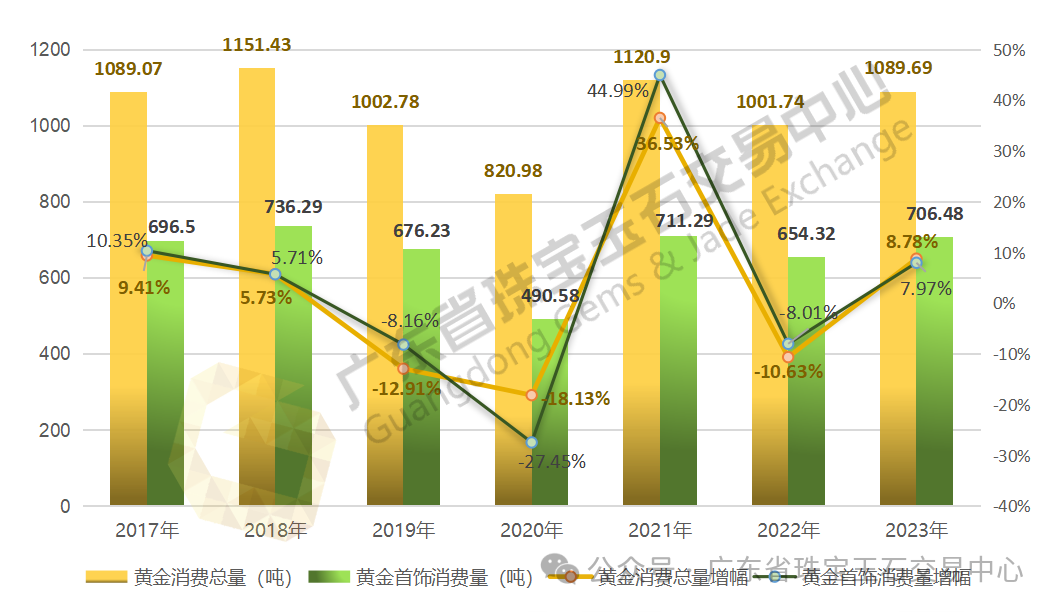

图4 2017-2023 年中国黄金及黄金首饰消费总量统计图(数据来源:中国黄金协会;制图:广东省珠宝玉石交易中心)

中国黄金协会最新统计数据显示,2023年,我国共生产黄金519.289吨(含国内产量和进口量),同比增长4.31%。全国黄金消费量1089.69吨,与2022年同期相比增长8.78%,其中黄金首饰706.48吨,同比增长7.97%(图4)。上海黄金交易所、上海期货交易所全部黄金品种累计成交量、成交额均实现大幅增长。

头部品牌零售数据呈稳健的增长态势

零售市场方面,2023年头部珠宝企业营业收入整体趋上升态势。老凤祥在2023年取得了令人瞩目的业绩,营业收入、利润总额及归属于上市股东的净利润均实现显著增长,其中营收和利润或已创下历史新高;中国黄金在2023年前三季度则实现了营业收入和利润的稳步增长;豫园股份不仅营业收入和净利润有所增长,其旗下珠宝品牌老庙的“古韵金”系列产品销售额也实现了大幅增长;周大生在前三季度也实现了营业收入的快速增长;周生生预计2023财年的股东应占溢利和营业额都将实现大幅增长,展现出强劲的增长势头;六福珠宝2023财年营业收入约120亿港元,较去年同期小幅增长;与此同时,周大福、谢瑞麟在2023财年的营业额和主要经营溢利出现小幅下滑,呈现出不同的市场走势。

表4 2023年中国主要珠宝品牌数据

港澳地区涨跌交替,整体趋势良好

(一)香港珠宝业概况

香港珠宝业大致可分为贵重珠宝或贵金属珠宝,以及仿首饰两个主要领域。根据香港贸发局统计数据,2023年,以价值计,香港贵重珠宝占香港整体珠宝出口93%。其中,贵重珠宝出口按年大幅攀升23%至878亿港元;期内,转口按年上升30%,而本产出口也按年增长2%;本港对中国内地的出口销售按年增长22%;香港对澳门的珠宝出口于2023年跃升76%。仿首饰出口连续两年录得增长后,于2023年转趋淡静,按年微跌1%,出口总额为69亿港元。此外,香港的珍珠、宝石及未琢磨钻石出口于2023年按年下跌8%至1460亿港元。零售方面,在香港的高级珠宝和手表销售中,访港旅客消费占据重大份额。2023年香港的贵重珠宝、手表、贵重礼物等销售额约达600亿港元,较2022年(约390亿港元)上升55%。

(二)澳门珠宝业概况

根据澳门统计暨普查局资料显示,澳门零售市道呈复苏态势,全年零售业销售额为862.5亿澳门元,按年上升49.5%;其中钟表珠宝类,销售额较2022年上升了79.5%,显示出强劲的增长势头。

总体而言,我国珠宝行业保持强劲的市场增长和进出口贸易势头,为全球珠宝市场的活跃和国际供应链的稳定做出了重要贡献,但发展过程中也面临的国际贸易环境变化、国际行业格局调整及加工制造产业竞争等严峻挑战。如何利用好“世界珠宝工厂”和“国内超大市场”优势,进一步巩固在全球供应链产业链中的地位,构建双循环新发展格局,依然是产业高质量发展过程中的重要课题。

珠宝产业观察103珠宝产业观察 · 目录上一篇国际翡翠标准讨论稿框架公布,“Fei Cui”将迈向国际