美联储释放鹰派信号对贵金属未来走势的影响

6月份美联储联邦公开市场委员会(FOMC)政策会议举行后,过去一周贵金属市场较为震荡。黄金价格下跌100美元,跌幅近6%,创2020年3月份新冠疫情引发抛售潮以来最大周跌幅。风险相对更高的白银价格跌幅更超过7%。铂族金属价格的跌幅还更大,其中铂金价格下跌9%,钯金价格上周更下跌11%,创出主要贵金属中最大跌幅。撰写本报告之时,因美元升势暂停,加之更多投资者趁低买入,四种主要贵金属的价格均收复部分失地。

美联储在其政策会议上出人意料地释放鹰派信号,引发了贵金属市场震荡。最值得关注的是,考虑到预期经济增长率和通胀率双双走高,美联储多数成员目前都预期2023年将加息两次。这标志着美联储的立场已较三个月前发生重大转变,当时FOMC成员均预期直到2024年才会加息。目前美联储预计今年以个人消费支出指数计的通胀率为3.4%,较其3月份的预测值上调一个百分点,但仍预期2022年的通胀率将走低,为2.1%。

值得注意的是,美联储仍认为通胀只是暂时性的。但是随着经济增长率走高,劳动力市场也逐步改善,为防止通胀率过高,货币刺激政策可能不得不提前收缩。FOMC会议举行后,美元强劲反弹至近两个月来的高点。由于对利率预期的变化通常都很敏感,黄金遭到抛售。

金融市场也迅速调整了其通胀预期。FOMC会议举行前,市场普遍预期美联储或将允许一段时间内通胀率超过其平均通胀目标。但其最新政策声明显示,美联储不愿面对形势的变化无所作为并使得通胀预期坐实。市场立即对此作出反应,对未来通胀率的预期进一步下降。例如,上个星期,五年期盈亏平衡通胀率一度降至2.4%以下,较5月份的2.75%(2005年以来的最高点)已有较大幅度下降。

金融市场也迅速调整了其通胀预期。FOMC会议举行前,市场普遍预期美联储或将允许一段时间内通胀率超过其平均通胀目标。但其最新政策声明显示,美联储不愿面对形势的变化无所作为并使得通胀预期坐实。市场立即对此作出反应,对未来通胀率的预期进一步下降。例如,上个星期,五年期盈亏平衡通胀率一度降至2.4%以下,较5月份的2.75%(2005年以来的最高点)已有较大幅度下降。

债券市场也发生类似变化,表现为国债收益率趋平。短暂飙升后,十年期和三十年期等长期国债的收益率均已下降。相比之下,短期国债尤其是二年期国债的收益率则已攀升至一年多来的最高点。

展望未来,市场日益预期美联储将在8月份或9月份宣布缩减其大规模债券购买计划。在这一大背景下,短期内黄金很可能仍面临逆风,使其价格上行幅度受限。不过我们仍维持经济大环境总体上继续支撑黄金投资,从而支撑金价的研判不变。未来一段时间债券名义收益率将维持在低位,实际收益率更将继续处于负值,会确保持有黄金的机会成本保持在低水平。

美国国债收益率曲线

数据来源:彭博社

重要的一点是,FOMC会议后联邦基金利率期货隐含的加息概率显示,目前市场预期美联储最早可能于2023年1月首次加息。然而如果未来通胀被证明确实如预期的那样只是暂时性的,那么就几乎不存在加息或迅速缩减货币刺激的紧迫性。此外,尽管全球经济增长势头增强,但仍存在诸多不确定性因素,包括出现新的变异毒株、地缘政治紧张局势加剧、贸易摩擦升级等各种风险。这些不确定性构成将对全球市场情绪和徘徊于历史高位附近的股市产生重大冲击的尾端风险。综合考虑上述诸因素,我们预计投资者将持续配置黄金等避险资产,虽然今年剩下时段内增持步伐将放缓。

除FOMC会议带来的影响外,市场对中国政府为抑制近期工业金属飙涨可能采取的措施表示担忧,这是导致白银和铂族价格走低的另一因素。就铂金而言,投资者在供应担忧缓解后减持多头仓位,对铂价产生一定压力。而就钯金而言,虽然今年早期曾出现供应中断,但几乎没有迹象显示实物供应紧张态势立即出现,这促使部分投资者锁定利润,尤其是在工业金属遭抛售期间。在这些金属的价格跌破心理支撑位后,最近一些战术性投资者可能也增持了空头仓位。

展望未来,我们对白色金属走势的预测基本保持不变。首先来看白银,正如我们在即将发布的《五年期白银预测季报》中指出的,因白银具有贵金属和工业金属双重属性,“二者任一或同时走强”都将让白银受益。对需要大量使用白银的绿色能源应用的关注度日益上升,也推动投资者关注白银。铂金则将受益于其与黄金走势密切相关的特性。同时,近期铂价回撤也可能会促使投机者尤其是那些仍坚信铂金遭低估者的资金流入铂金。最后,虽然芯片缺货状况可能会延续,但已有报道称今年三季度和四季度汽车制造商将恢复满负荷生产,因此今年后期钯金价格也有望走高。

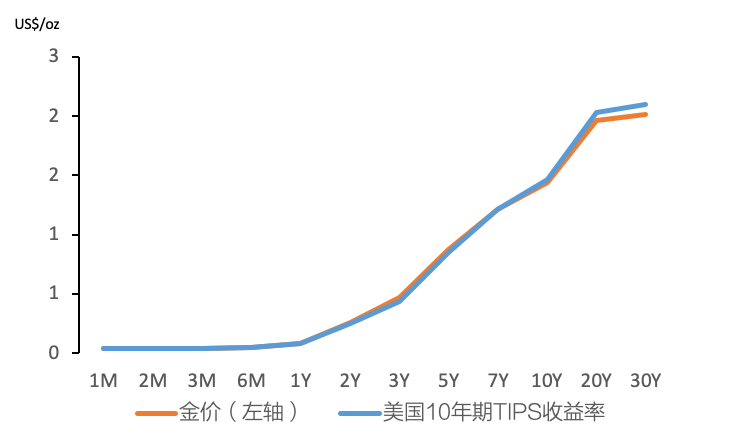

金价和美国10年期TIPS收益率

数据来源:彭博社

转载:宝创协