第513期

2023/7/5

黄金

上周,因对俄罗斯动乱的担忧消退,同时投资者关注美联储主席鲍威尔发表的讲话,金价跌破1,910美元/盎司。

白银

美印合资企业VSK能源公司计划投资不超过15亿美元,建设一家纵向一体化太阳能组件制造厂。

铂金

5月份欧盟国家新车上牌数量同比上升18.5%,至93.9万辆,连续第十个月实现同比增长。

钯金

福特公司已获得总额达92亿美元的贷款(为向美国汽车制造商提供的最大金额贷款之一),用于建设三家电池厂。

鉴于美国经济避免衰退的可能性越来越大,黄金下一步走势会如何?

过去几个月期间,因美联储维持其加息周期,导致利率自2022年3月以来上升了近5%(为美国历史上最快加息周期之一),金融市场一直为可能发生的美国经济衰退作准备。一些预示经济放缓的指标,包括美债收益率曲线倒挂,2022年下半年以来彭博社对经济学家的调查结果等,都显示美国经济将在2023年恶化。2023年3月硅谷银行倒闭引发的地区性银行危机,也被视为经济挑战加剧的信号,强化了市场对于美联储为应对极有可能发生的经济衰退而在今年内就会降息的预期。

相应的过去几月间市场对美国利率的预期也发生了显著变化,导致黄金价格大幅波动。举例而言,2022年底时联邦基金利率期货价格显示美国利率将在5%以下见顶,2023年下半年美联储可能降息50个基点。3月份爆发银行业危机后,投资者更预期今年将降息100个基点,联邦基金利率会降至4%以下。就黄金价格而言,在5月初飙涨至2063美元/盎司,逼近历史最高点后,已大幅回落,目前交投于 1900美元/盎司附近,为三个月来低点,背后的原因正是投资者基于其利率预期而对黄金重新定价。

尽管经济衰退预期最初让黄金受益走强(原因是投资者很快就把2023 年下半年开始降息这一因素纳入定价考虑),但美国经济本年迄今表现出的韧性,叠加仍具粘性的核心通胀,促使金融市场重新评估了美国经济和未来利率的前景,进而引发金价回调。展望未来,这将是金价的一大关键驱动因素,原因在于经济表现优于预期和核心通胀仍高企意味着在可预见的未来利率可能保持在高位,而且 2023 年内不大可能降息。

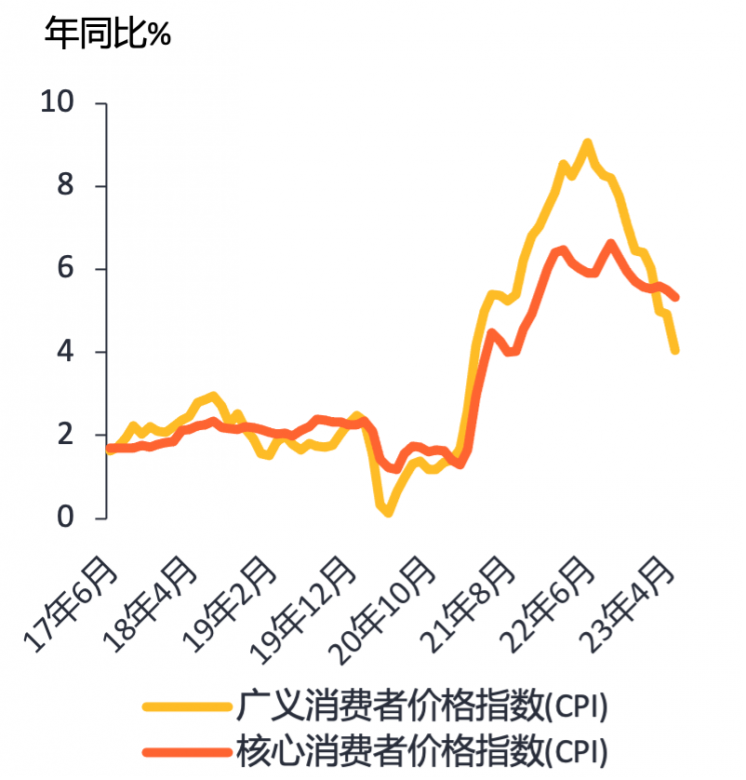

美国通货膨胀

数据来源:彭博社

把关注焦点转向美国通胀,广义CPI(消费者物价指数)同比于 2022 年 6 月见顶(9.05%)。自此以后,CPI数据一直保持下降趋势,最新公布的今年 5 月份 CPI 同比已降至 4.04%,为 2021 年 4 月以来最低水平。尽管总体 CPI同比回落强化了暂停加息的理由并利好于黄金,但核心通胀的变化趋势才是近期更受市场关注的因素。

就此而言,尽管广义CPI涨幅已从其峰值下降了近 5%,但核心通胀却更具粘性,仍保持在 5% 以上(从 2022 年 9 月份创出的高点6.63%仅下降了1.3%)。美联储更密切跟踪的一个指标,即核心PCE(个人消费支出)指数,也仍具粘性,今年一季度为 4.7%,仅略低于 2022 年 5.3% 的峰值。以上这些都表明,尽管在遏制通胀方面取得了一定进展,但目前通胀仍远高于美联储设定的 2% 目标。因此,若美联储过早地通过放松货币政策来应对经济放缓,通胀变得根深蒂固的风险就仍然存在。

在这一背景下,作为美国中央银行的美联储及其几位理事近期都强调指出今年可能还会进一步加息。联邦基金利率期货价格也显示 7 月份再度加息的几率超过 70%。此外,加息的不仅仅是美联储,为应对高通胀,欧洲央行、瑞士国家银行和英格兰银行等其他几家主要央行最近也都采取了加息措施。这凸显出对主要央行来说,遏制通胀优先于刺激经济增长,因此只要美国经济能避开衰退,美联储就不大可能激进降息。

就美国经济状况而言,虽然有几个指标显示经济增长放缓,但考虑到一些关键经济指标的变化趋势,陷入全面衰退的可能性仍很小。美国劳动力市场就是一个明显的例子,就业数据持续保持强劲,过去一年间非农就业人数增长已凸显出这一点。此外,工资增长数据显示目前美国平均时薪同比涨幅达4.3% (如 5 月份非农就业数据所显示的),显著高于2019 年新冠疫情爆发前的水平(当时涨幅为3.0%-3.5%)。同时目前美国的失业率仅为 3.5%,处于上世纪六十年代以来最低水平,显示美国消费总额在短期到中期内不大可能大幅下降。

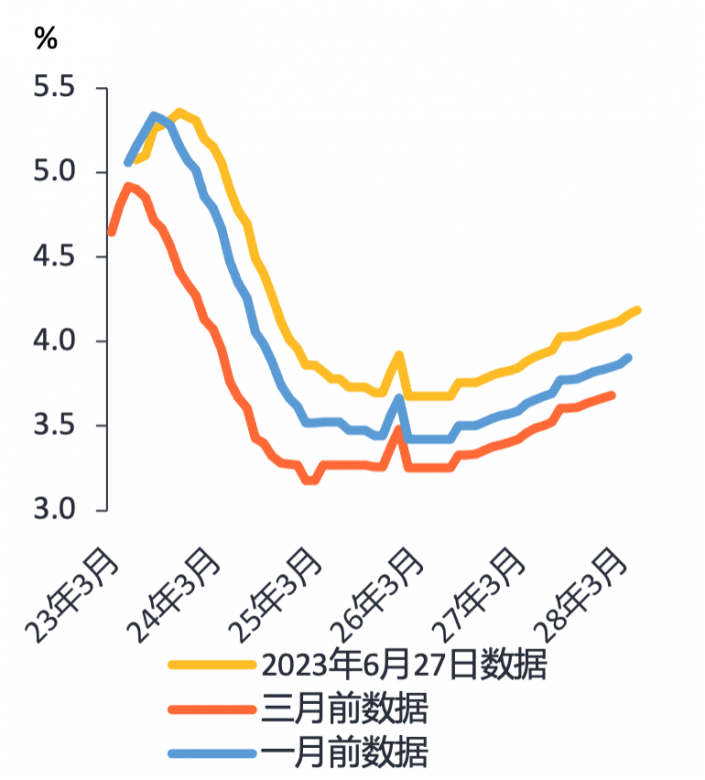

美国利率曲线

注:*来源于联邦基金期货

数据来源:彭博社

此外,美国经济咨商会(Conference Board)发布的消费者信心指标显示,上月消费者信心指数已升至109.7,为2022年1月以来最高水平。有迹象显示,受利率上升影响最大的美国房地产市场,也仍处于强势状态。作为例证,5月份新单户住宅销售量飙升至近18个月以来新高,季节性因素调整后的年化销量达76.3万套,增幅为12.2%。其他一些指标,如零售额和耐用品订单数等,在利率处于历史高位的背景下仍实现增长,亦显示出美国经济颇具韧性。

因此,正如我们最近发布的《Gold Focus 2023》中指出的,我们之所以对2023年剩下时段内金价走势持谨慎预期,主要原因就是经济继续增长的动能仍存,同时通胀仍具粘性。我们认为,与利率预期从鹰派转向鸽派立场时金价获得提振的情形类似,市场调整预期,认识到更长时间内不会降息将令金价承压。这在过去两周的市况中已经表现得很明显——随着金融市场完全排除了2023年内降息的可能性,金价跌破1,920美元/盎司。

不过在系统性风险因素众多,地缘政治局势动荡不安,股票价格高企的大环境下,持有黄金作为分散化投资组合成分资产的理由仍很充分。同时各国央行、个人投资者和中长线机构投资者的黄金需求仍强劲,也应能支撑金价,使其下行幅度受限。有鉴于此,我们预计2023年金价低点或为1,730美元/盎司,较当前(6月后期)金价低10%,跌幅相对有限。