原创:中宝协

中国是全球最重要的珠宝消费市场之一,尤其后疫情时代珠宝消费市场的强劲复苏为国际国内行业提供了有力的信心支持,吸引着全球目光。那么近两年中国珠宝消费市场数据表现如何?珠宝消费方向有哪些趋势?珠宝行业市场又有怎样的特点?

中国珠宝玉石首饰行业协会副监事长、会员部主任于春敏女士分析中国珠宝首饰消费市场趋势2021年11月3日,第六届(2021年)广州珠宝钻石国际年会—国际珠宝产业论坛在广州番禺举行。在“互联互通 共建共享”平行分论坛上,中国珠宝玉石首饰行业协会副监事长、会员部主任于春敏围绕中国珠宝消费市场现状发表了主题演讲。

权威解读

一、市场现状:总体需求持续增长、市场运作资本化、交易线上化、产品结构多样化

1.珠宝消费市场与综合消费市场整体保持同向一致,虽然增速慢,但仍呈正向增长。

2020年珠宝首饰类商品零售总额约为6100万元人民币,约占社会消费品零售总额的1.56%,基本与2019年持平。2021年上半年,随着疫情在我国得到有效控制,因疫情抑制的国内消费需求得到释放,珠宝首饰类商品零售总额呈现相对高速增长。据国家统计局公布的数据,2021年1-8月,金银珠宝类零售总额同比增长45%,增速位列消费零售市场细分行业首位。

根据上海黄金交易所提供的数据进行的全年前三季度黄金用量横向对比

根据上海钻石交易所提供的数据进行的钻石消费量定基对比表

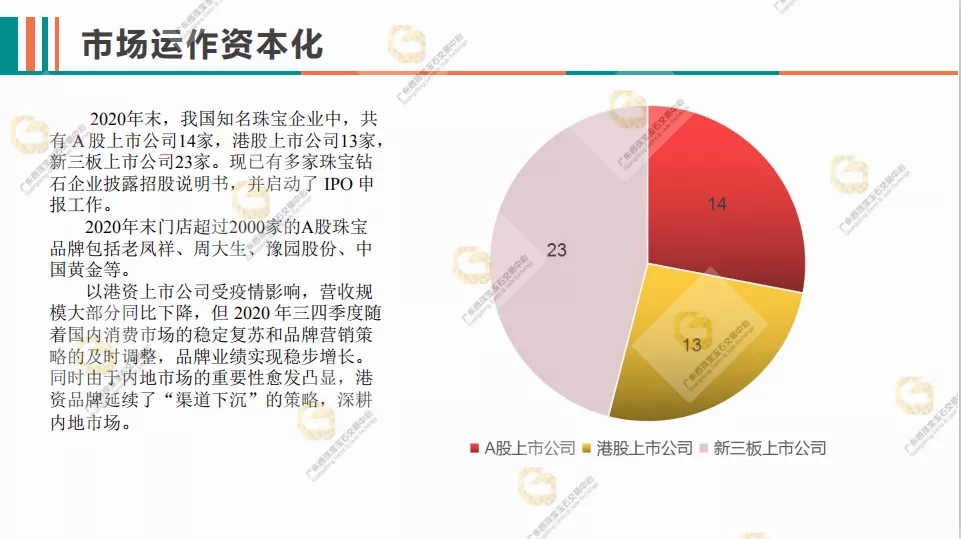

2.珠宝企业运用资本力量进行市场运作的规模与日俱增。

在整体市场需求稳定的前提下,我国珠宝企业对利用资本力量扩大市场规模的重视程度与日俱增,不断寻求在各大资本市场获取融资渠道,提升企业资金的市场包容性与适应性。

2020年末,我国知名珠宝企业中,上市公司达到50家,其中 A 股上市公司14家,港股上市公司13家,新三板上市公司23家。未来随着更多优质企业上市,珠宝企业在资本市场的融资能力将会进一步加强,行业和市场资源配置将更进一步优化,公司治理和产业升级会进一步提升,市场活力会更加凸显。

3. 规范化网络营销将成为珠宝首饰类商品重要的销售渠道之一。

根据中国珠宝玉石首饰行业协会调研显示,综合类电商和珠宝垂直电商珠宝首饰销售额成明显增长态势,2020年其市场规模已达到1500亿元,同比增幅达到了50%左右,占珠宝消费总额的比例增长至24.6%,其中综合类电商销售总额约占整体的77%。珠宝垂直电商200 余家,销售总额约占整体的23%。未来,电商销售渠道的市场份额将进一步提升。

分析认为,直播电商的快速兴起主要来自于四个方面:一是网速的快速提升;二是疫情传播加速推进了公众的消费习惯转变;三是近几年社群卖货、短视频、公众号、直播等新零售模式的推出刺激了企业进行全渠道覆盖的市场营销布局;四是消费群体年轻化。

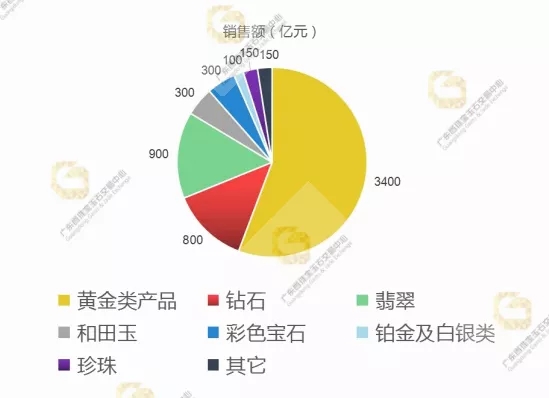

4.珠宝消费市场结构发生了微妙变化。

黄金首饰仍然占据了半壁江山。但近几年来,除了钻石、珍珠、翡翠、和田玉外,彩色宝石和一些半宝石、人工宝石的市场比例逐渐提升。市场产品呈现多样化发展趋势。

二、机遇与挑战

国内循环主体:消费升级,加剧优胜劣汰

国内国际双循环:政策环境,引起市场结构变化

1.消费升级加速推进市场淘汰机制。

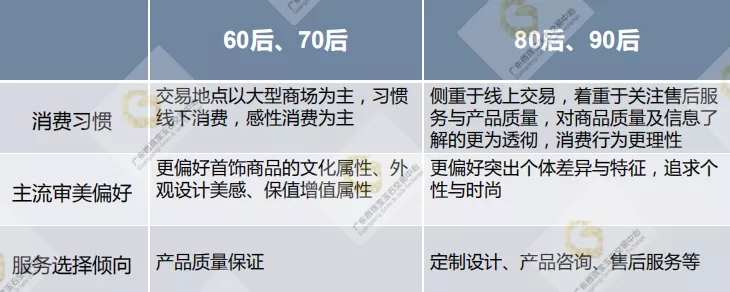

随着珠宝首饰的主要消费群体逐渐从“60后”、“70后”向“80后”、“90后”、 “00后”转变,消费习惯与市场需求也在发生变化,市场消费需求将呈现多元化、个性化、流量化,并且这种变化速度将更加快速。

传统的珠宝首饰多品种成批轮番生产模式虽然目前仍然在主流市场上占据较大份额,但随着消费群体的市场需求多样化,其传统单一模式会出现分化,个性定制也将成为终端市场的消费亮点。而由于中国的人口结构,这种转变将比以往的主流商业模式更替更加迅速,届时,将逐步会有部分企业因为转型问题被市场淘汰。

2.新冠肺炎疫情对产业发展产生持续性与系统性的影响。

2020年原料进口与出口贸易等环节相比2019年同期大幅下跌。根据海关总署统计数据显示,2020年珠宝行业进出口总额为501.91亿美元,同比下降 37.8%。其中,进口总额317.5亿美元,同比下降47.5%;出口总额184.41亿美元,同比下降10.5%。贸易数据的大幅下跌一方面说明我国珠宝产业在经济外循环还有巨大的上升空间,另一方面结合2020年我国珠宝首饰零售总额基本与2019年持平的情况,说明国内成品首饰库存量仍维持在一个相对充裕的水平。

此外,随着新冠病毒疫苗的不断升级与普及,单从疫情风险给珠宝类商品国际贸易产生负面影响来看将会呈现周期性递减,但在短时间内,仍然是国内珠宝企业进行首饰加工和国际贸易不得不考虑的风险因素,商品融通成本仍将长期维持在较高水平。因此推动产业数字化、线上化、合理解决跨境贸易等问题将成为企业在当下环境转型升级的重要因素。

3.政策环境将是影响珠宝产业国内国际双循环发展的重要因素。

目前,我国实行的是稳健的货币政策与积极的财政政策。购买力提升将直接影响国际贸易,同时国家实施结构性降税,也将给珠宝产业营造一个相对宽松的发展环境。国内市场需求在因为疫情等多方面因素受到抑制后得以释放,未来终端销售增长预期较强。同时,商品信息透明化、管理数据化将随着科技的不断发展逐渐成为现实。因此,珠宝企业应积极适应当下的市场环境和政策环境,尽早进行阳光化转型,并制定企业的长期发展规划,明确企业定位,为适应政策环境推动的市场变革做好充分准备。

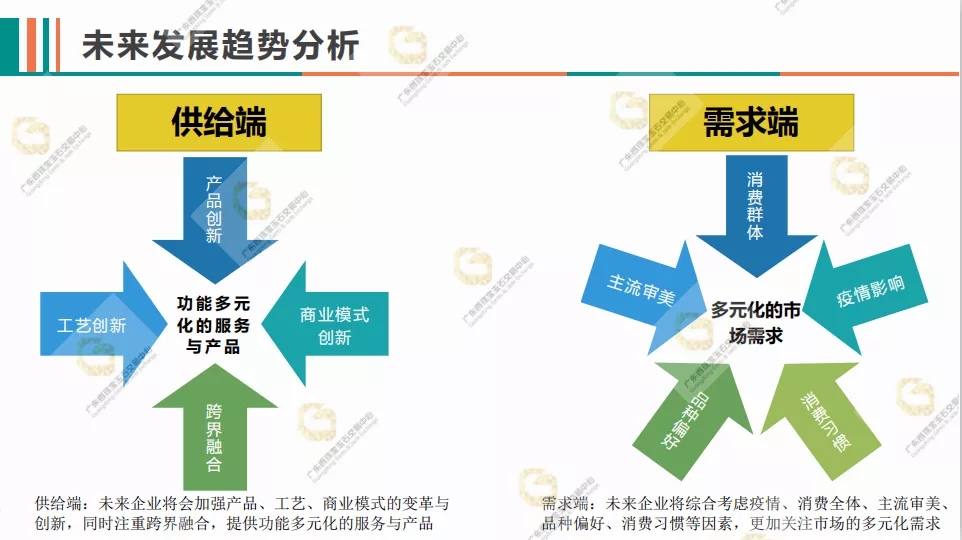

三、未来发展趋势:供给端与需求端的全面变革

供给端:未来企业将会加强产品、工艺、商业模式的变革与创新,同时注重跨界融合,提供功能多元化的服务与产品。

需求端:未来企业将综合考虑疫情、消费全体、主流审美、品种偏好、消费习惯等因素,更加关注市场的多元化需求。

我国珠宝行业未来的发展趋势值得每一个珠宝人期待。

宏观角度,我国珠宝产业依托巨大的消费市场潜力,提供多样化产品,不断进行产品创新与工艺创新,提升产品文化内涵,满足市场的多元化需求。同时充分利用我国的产业优势,在逐渐优化的营商环境与多元化的资本市场助力下,推动形成国内国际双循环的全球珠宝产业经济体系,提升我国在世界珠宝行业的地位。

微观层面,作为珠宝企业,应提前布局,对市场需求进行前瞻性预判,在渠道转型、市场战略规划、品牌系统化建设、文化传承创新、产品和销售模式创新等多方面进行变革,实现企业现代化转型升级。

齐心协力

携手并进

共创珠宝行业的美好未来!