第三季度中国金饰需求相较疫情笼罩下的第二季度显著复苏,近期频出的疫情防控政策的放松也为行业未来带来了乐观的期望。虽然国内金饰需求仍然存在下行风险,但本报告将重点关注市场机遇。为了寻求和辨别这些机遇,今年我们继续与中国黄金报社合作,开展年度的金饰趋势洞察调研。这次调研的主要结论包括:

- 中国消费者愈发重视金饰的金融资产属性

- 黄金首饰领跑主要珠宝消费场景,并且在中国珠宝市场占据主导地位

- “悦己”主义引领下,“自戴”成为金饰消费最重要的需求场景

- 绝大多数受访零售商表示看好金饰的未来发展

中国金饰需求概况与展望

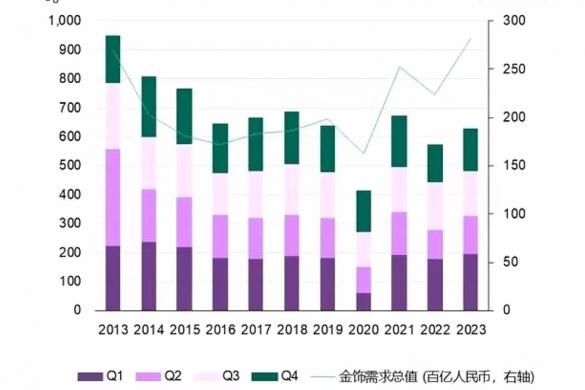

2022年前三季度,中国金饰需求仿佛坐了一场过山车。受春节假日销售热潮的推动,2022年第一季度金饰需求[1]取得开门红。时间来到第二季度,多座大型城市因疫情实施全面封锁,导致第二季度需求[2]大幅下滑。第三季度,中国经济增长反弹,疫情影响相对减弱,叠加稳定的国内金价,令该季度金饰需求[3]环比显著反弹。而疫情带来不确定性与人民币的波动,令消费者愈发关注黄金产品的保值属性 – 这也是推动第三季度中国金饰需求显著复苏的另一股重要力量。

我们预计,接下来的几个季度中国金饰需求将保持稳健(图1),尤其是在疫情防控政策持续放松的背景下。根据彭博预测中值提供的金价变化趋势、牛津经济研究院提供的基准情形宏观经济假设,以及对于其他宏观变量的假设,我们的量化模型认为未来金饰消费或相对稳健。

图1: 中国金饰消费有望保持稳健态势*

数据来源:金属聚焦公司,彭博社,牛津经济研究院,世界黄金协会

还有一些因素也将发挥作用。

- 传统的春节与元旦黄金需求旺季将为四季度和一季度的金饰消费提供季节性支撑;

- 国内各类促消费的政策有可能为金饰消费提供额外支持[4];

- 仍处高位的储蓄意愿带来的保值储蓄需求(详见下文);

- 其次,按克计价的持续回归或促使零售商进一步加大推广大克重产品的力度,以提高利润率。

但若未来金价维持高位,抑或疫情再现不确定性,金饰需求则可能受到一定抑制。

确认消费趋势是展望未来的重要一环。除了建立定量模型外,我们连续第三年与中国黄金报社合作开展中国金饰趋势洞察调研,今年我们将目光聚焦在珠宝消费的主要场景以及其消费人群画像上。主要结果请见下文。

金饰的金融属性得到重视

我们2021年的调研结果[5]表明,黄金产品在中国珠宝零售商的库存中占据主导地位,按克计价模式持续回归。此外,金饰消费者日趋年轻化,零售商也在加大数字营销力度。

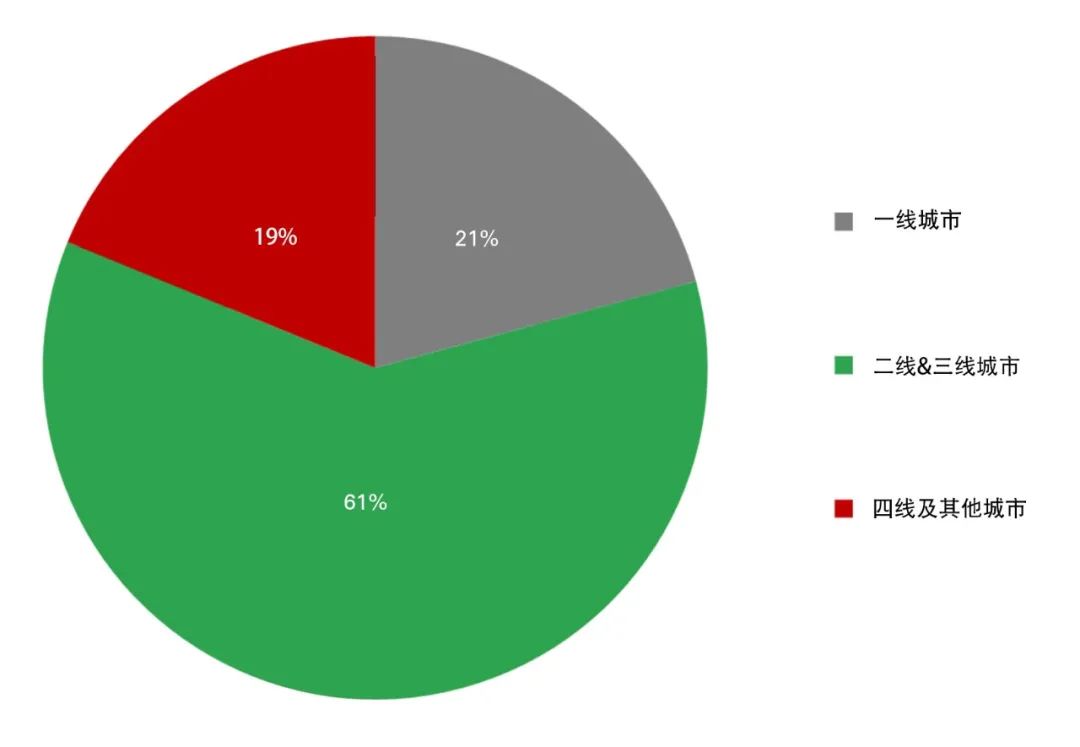

我们今年的调研则重点关注不同首饰类别对零售商销售额的贡献、它们在不同消费场景的表现,以及相关消费者类型。为确保洞察的全面性,我们对来自18个省、59座不同等级城市的496家零售商进行了线上问卷+线下深度访谈相结合的调研方式(附录1,图12)。

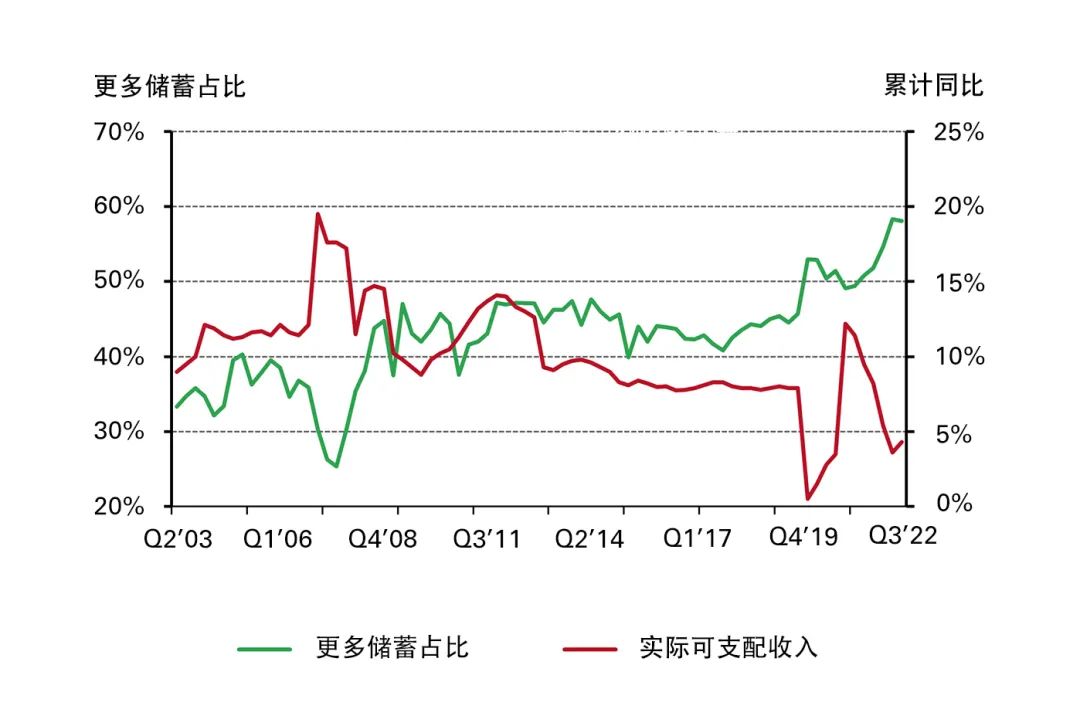

如前所述,日益增长的保值需求已成为消费者购买金饰的重要动力。主要原因在于,当前经济与往年相比增长放缓,各种不确定性导致居民储蓄意愿上升 (图2)

图2: 消费者收入增长放缓,储蓄倾向急剧上升*

数据来源:国家统计局,世界黄金协会

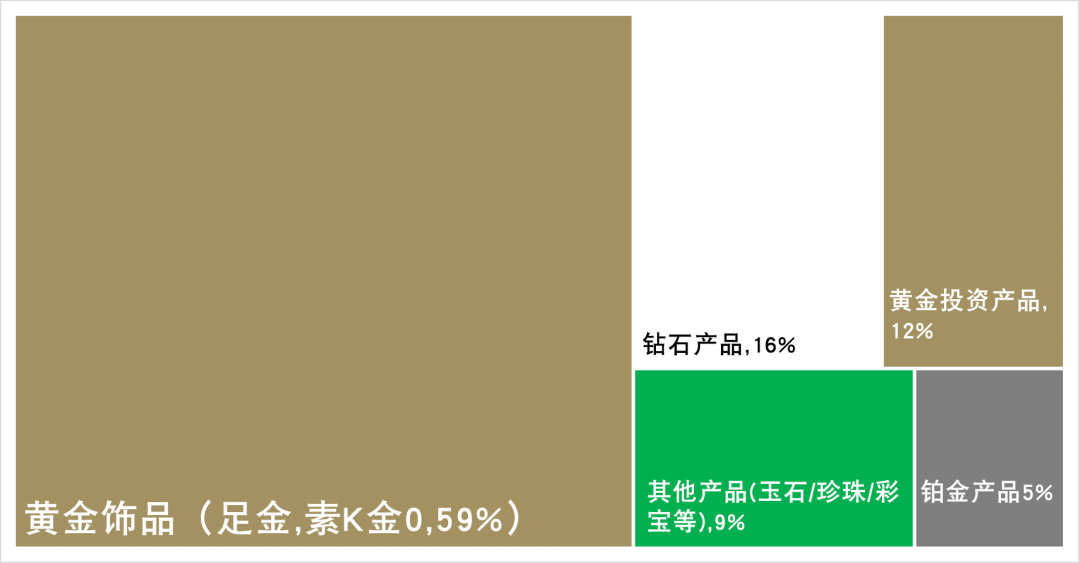

我们的调研结果也为这一结论提供支持。零售商称,与其他品类相比,金饰和投资类黄金产品日益受到消费者欢迎。2022年前七个月,黄金产品对珠宝销售额的贡献最大(图3)。

图3: 黄金产品成为今年零售商珠宝销售额的主要贡献来源

问:2022年迄今,各个品类对销售收入的贡献占比*

其他珠宝包括珍珠、宝石和玉石制品。

数据来源:中国黄金报社,世界黄金协会

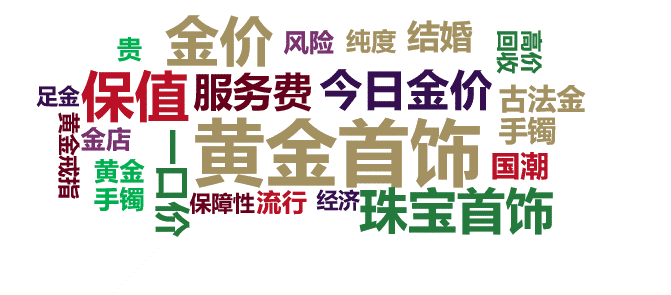

我们近期与清博大数据[7]合作开展的社交聆听结果亦为验证。当消费者在各种社交平台上提及“金饰”时,他们也会密切关注“金价”、“价值储存”和“安全”等关键词 (图4)。与此同时,我们也注意到90后等年轻群体对于黄金的保值属性也愈发关注。而金饰具有双重属性:既是耀眼精致的配饰,也是储存财富保值的手段,既符合消费者的储蓄保值诉求,也能满足他们对美的追求。

图4: 消费者在互联网上提到“金饰”时,他们最关心什么?

社交平台上与关键词“金饰”相关的词云

因此,我们认为强调金饰产品的金融属性,能够更多地吸引当前对优质资产用于保值需求不断增长的消费者。

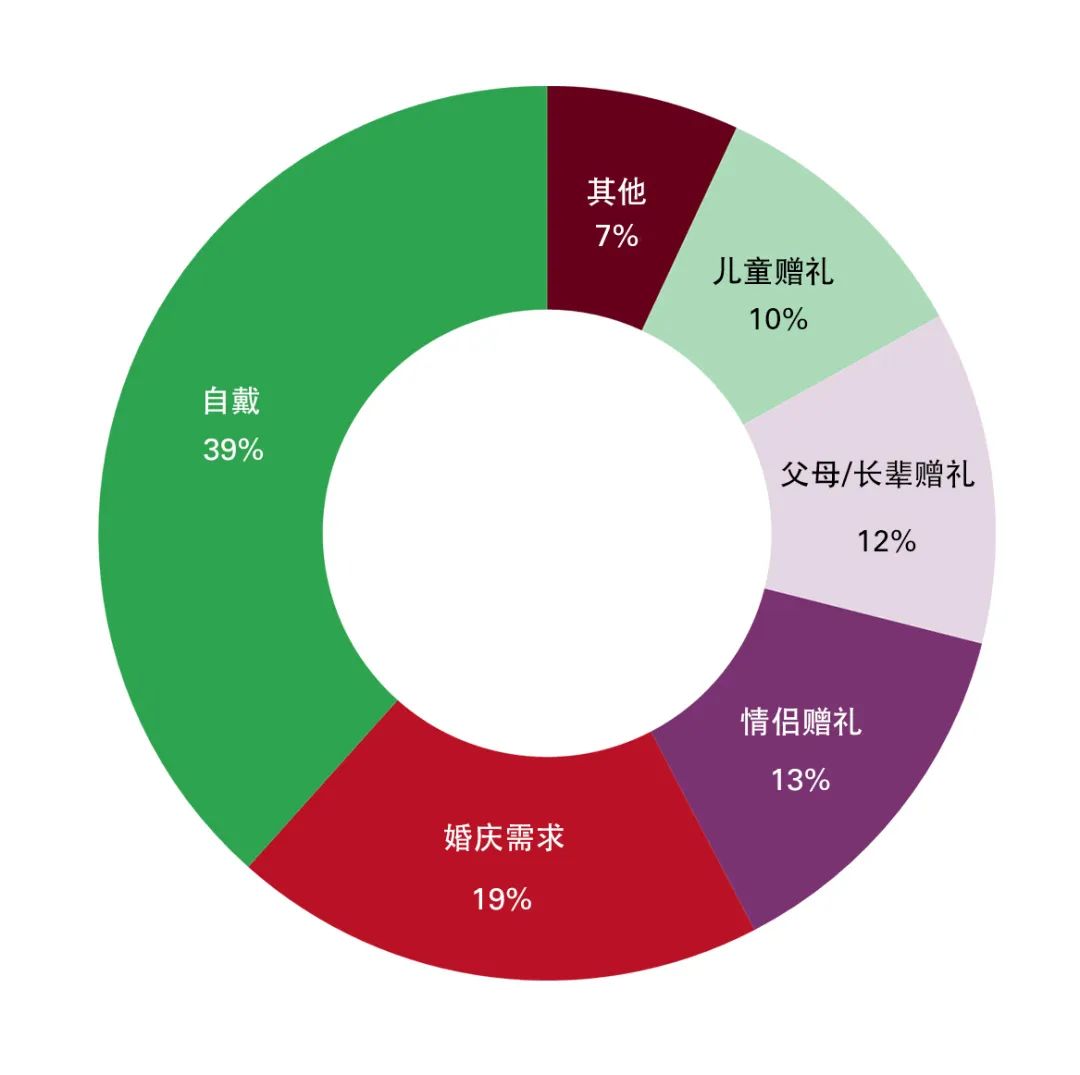

“自戴”是最重要的首饰消费场景

了解不同消费场景,能够帮助零售商更好地制定营销策略。我们的调研结果表明,“自戴”已成为消费者最重要的珠宝消费场景 – 金饰占主导地位,以“自戴”为目标的消费者为受访零售商贡献了近40%的零售收入(图5)。而以往被认为首饰(以金饰为主)销售大头的婚庆需求则贡献了20%的销售额。

图5: “自戴”成为最重要的首饰消费场景

不同消费场景对珠宝零售商收入的贡献*

数据来源:中国黄金报社,世界黄金协会

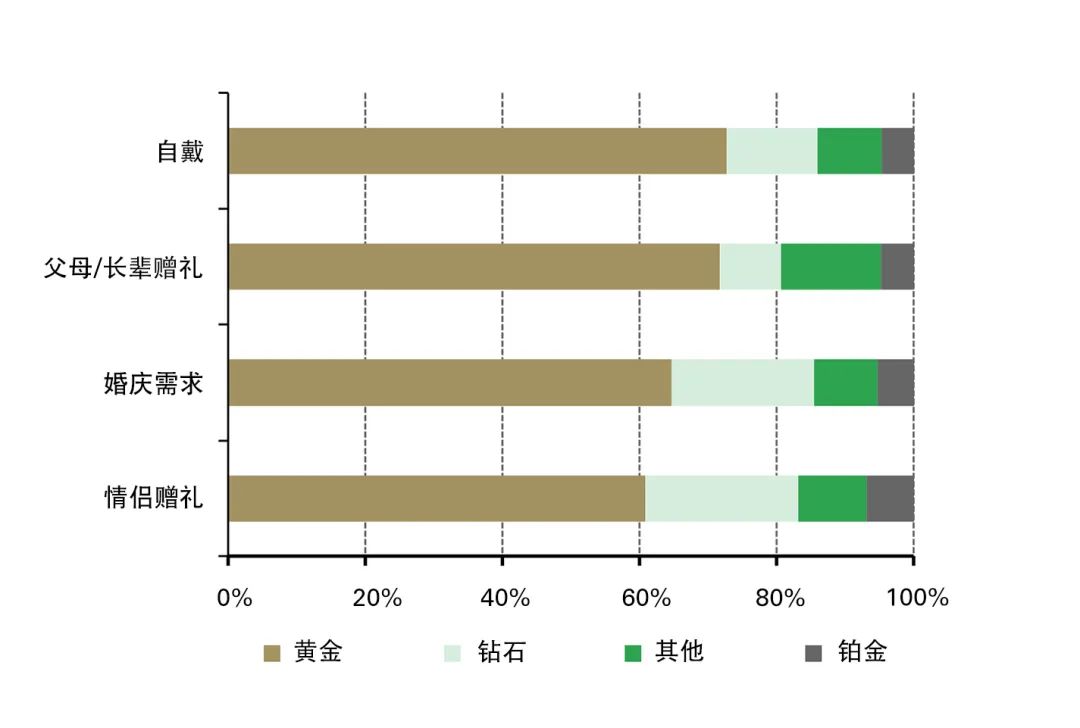

在所有珠宝消费场景中,黄金均占主导

在中国消费者的主要珠宝购买场合中,金饰产品都占据主导地位(图6)。这个发现并不令人感到意外。首先,中国消费者有购买黄金的传统;其次,消费者日益认识到金饰的保值作用,也是金饰在所有消费场景中都广受欢迎的主要原因。其中,值得一提的是,自戴场景中,黄金产品占比最高。

图6: 金饰在所有珠宝消费场景中均占据主导地位

问:不同首饰类别在主要消费场景中的销售额占比?*

数据来源:中国黄金报社,世界黄金协会

与此同时,上游供应商致力于产品创新,也为推动金饰的受欢迎度发挥了关键作用。硬足金和古法金饰的涌现,以及“普货”产品持续升级的设计和不断扩充的产品种类,都使金饰成为消费者为自己、家人和爱人购买的首选礼物。

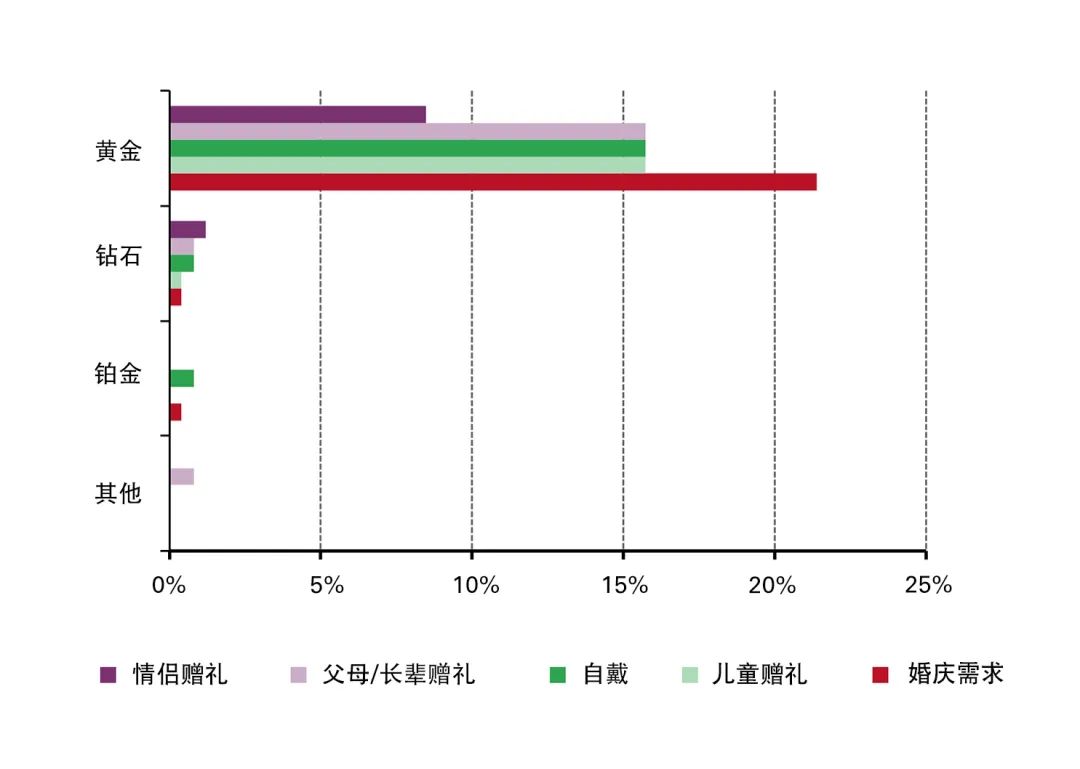

近年来,黄金在各种消费场景都大受欢迎,其他类别的珠宝很少能与金饰媲美(图7)。我们认为,金饰零售商若进一步创新,扩充产品品类,去更好地满足消费者的不同需求,金饰产品的主导地位则能够持续提升。

图7: 与前几年相比,黄金在各类珠宝消费场景中的受欢迎程度都出现了明显提升*

问:与前几年相比,哪些首饰类别的销售贡献在这些消费场景中取得“显著增长”?

数据来源:中国黄金报社,世界黄金协会

附录1:调研方法

为了确定中国金饰市场的主要趋势,我们与中国黄金报社合作,开展了第三次中国金饰零售年度调研。今年的调研旨在:

- 分析不同首饰品类的销售表现

- 了解不同的珠宝消费场景

- 收集零售商对不同消费场景下金饰和其他珠宝类别需求前景的看法

为了全面了解中国金饰市场趋势,我们收集了来自18个省份的63座不同等级城市的496份有效答卷。我们在7月至8月期间通过在线问卷和实地访谈开展了本次调研(图8)。

图8: 我们的调研覆盖了来自59座城市的近500家零售商

本次调查收集了多家品牌店铺店长、销售人员和高管的意见,其中既包括全国连锁品牌,如周大福、中国黄金、老凤祥和豫园珠宝,也包括区域品牌,如宝庆银楼、常州金店和武汉新世界珠宝等。

为了减少因商店类型产生的偏差,我们将样本平均分为两组:商场珠宝店铺和街边珠宝店铺。

备注:

[1]详情请见:https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-q1-2022/17136

[2]详情请见:https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-q2-2022/jewellery

[3]详情请见:https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-q3-2022/jewellery

[4]详情请见:提振信心 释放潜力——促消费20条政策措施观察_解读_中国政府网 (www.gov.cn)

http://www.gov.cn/zhengce/2022-04/27/content_5687409.htm;

消费呈现恢复态势 市场活力持续增强 – 中国商务新闻网 – 商务部国际商报官方网站 (comnews.cn)

https://www.comnews.cn/content/2022-10/25/content_17736.html

[5]详情请见:https://www.gold.org/goldhub/research/2021-chinese-gold-jewellery-market-insights

[6]详情请见:http://www.pbc.gov.cn/en/3688247/3688981/3709408/index.html

[7]详情请见:http://home.gsdata.cn/about-us.html

转自:世界黄金协会